“4分の1天引き”で、最初の1万円を作る仕組み😃

「貯金しなきゃ」と思っているのに、なぜか毎月お金が残らない。

給料日は一瞬だけ安心して、

気づけば月末には残高がギリギリ。

そんな状態が、過去の自分でした。

この記事では、

**“意志が弱くても、勝手に貯まる仕組み”**を作る方法を、

実体験ベースでシンプルにまとめます。

結論から言います。

👉 貯金は、方法の問題ではありません。

👉 「やるか・やらないか」を決めただけで、9割は終わります。

結論|貯金は「才能」でも「テクニック」でもない

世の中には、

・最強の節約術

・効率的な家計管理

・貯金が増えるアプリ

こうした情報が山ほどあります。

でも、どんなに良い方法でも、

“やらなければ、1円も貯まりません。”

逆に言えば、

👉 方法は何でもいい

👉 やり続ける仕組みさえ作れば、お金は勝手に貯まります

ここが、この記事で一番伝えたい本質です。

なぜ、貯金は続かないのか?

過去の自分を振り返ると、理由はシンプルでした。

・余ったら貯金しよう

・今月は節約できたら回そう

この状態は、

“一生、貯まらない人の典型パターン”です。

なぜなら、

👉 人間は、余ったお金を“使う天才”だから

先に使って、

残ったら貯める。

この順番のままでは、

貯金は一生「後回し」になります。

そこで使うのが「4分の1天引き」という考え方

やることは、たった一つです。

👉 お金が入った瞬間に、先に“貯金分”を消す

イメージはこうです。

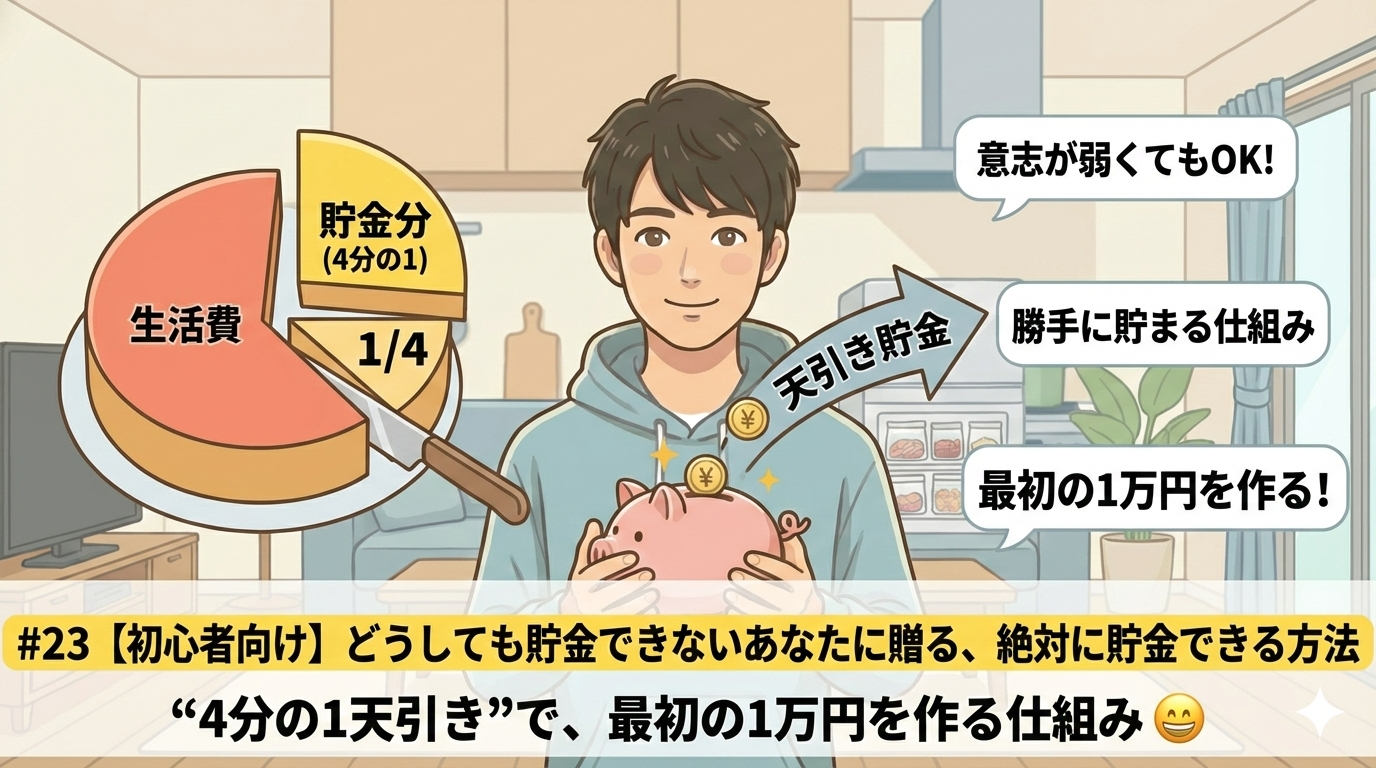

4分の1天引きとは?

給料が入ったら、

そのうちの 25%(4分の1)を、生活費とは別の場所へ移す。

残った75%で、1ヶ月を生活する。

これだけです。

いきなり25%はキツい人へ(ここが大事)

正直に言います。

最初から25%は、

ほとんどの人にとって“重すぎます”。

だから、こう考えてください。

👉 目標は25%

👉 スタートは5%〜10%でOK

大事なのは、

金額ではありません。

「貯金が“自動で起きる仕組み”を作ったかどうか」

ここが、人生の分かれ道になります。

実際に、僕がやっている流れ

よくあるやり方は、

給料日に、自動で◯万円を貯金

ですが、

僕は少しだけ違う形を取っています。

僕のやり方

- 生活用口座と貯金用口座を用意する。

- 生活費用の口座で、1ヶ月過ごす

- 給料日の前日に

- 余った金額だけを、貯金用口座に送金する

これだけです。

ルールは2つだけ。

・固定額を決めない

・その月の状況に合わせて調整する

このやり方のメリットは、

✔ 無理しない

✔ ストレスが溜まらない

✔ それでも、確実に貯まる

という点です。

貯金が“現実になる瞬間”

この仕組みにしてから、

初めて1万円が残った月がありました。

正直、そのとき思ったことは、

あ、これ…続けたら、人生変わるな

でした。

金額は小さい。

でも、

👉 「自分は貯金できる側の人間なんだ」

この認識が生まれたことが、

一番大きな変化でした。

ここで大事な前提

この方法は、

“お金の流れが見えている人”ほど、成功率が上がります。

もし今、

・月にいくら使っているか分からない

・何にお金が消えているか曖昧

この状態ならまずは、

「自分のお金を“数字で見る”ところから始めてください

お金は「置き場所」で性格が変わる

これも、実際にやって気づいたことです。

同じ1万円でも、

・生活費口座にある1万円

・貯金専用口座にある1万円

この2つは、

心理的な重さがまったく違います。

生活費口座にあると、

まあ、使ってもいいか

となる。

でも、

貯金専用口座に移すと、

これは“未来の自分のお金”だな

に変わります。

だから、

物理的に口座を分けるだけで、貯金の成功率は跳ね上がります。

仕組みを作るなら、ここまでやると強い

口座とカードの流れを整理すると、

この天引きは“ほぼ自動化”できます。

ここまでやると、

👉 頑張らなくても

👉 意識しなくても

お金が、

“残る構造”になります。

よくある不安への答え

Q. 収入の5%とかの貯金じゃ、意味なくない?

意味、あります。

むしろ、

最初はその方が成功率が高いです。

なぜなら、

👉 貯金は「金額の勝負」じゃなく

👉 “続いた月数の勝負”だから

3ヶ月続いたら、

6ヶ月続いたら、

1年続いたら。

そのとき、

自然と金額を増やしたくなります。

貯金は「意思決定の回数」を減らすゲーム

毎月、

今月はいくら貯めよう?

これを考えている時点で、

負けパターンに入っています。

勝ちパターンは、

👉 一度だけ決めて、あとは考えない

これです。

天引きとは、

“貯金するかどうか”という悩みを、人生から消す仕組み

だと思っています。

まとめ|今日、やることはこれだけ

難しいことは、何もいりません。

今日やることは、3つだけです。

- 貯金用の口座を1つ作る

- 目標割合を決める(まずは5%でOK)

- お金を“先に移す”ルールを作る

これだけで、

あなたはもう

👉 「貯金できない側の人」ではなくなります。

次に読むなら、この順番

この仕組みを“完成形”にしたいなら、

この流れがおすすめです。

👉 |お金の流れを“見える化”する

マネーフォワードMEで、支出と資産を数字で把握

👉 |お金が“残る構造”を作る

口座とクレカを整理して、貯まる環境を整える

👉 |増えたお金の“置き場所”を決める

NISAとiDeCoの違いを理解して、将来に回す

最後に

貯金ができるようになると、

お金が増える以上に、

👉 選べる人生が増えます。

仕事をどうするか

住む場所をどうするか

何に時間を使うか

その選択肢の“土台”になるのが、

この小さな天引きです。

今日の5%が、

1年後のあなたを、

確実に別の場所に連れていきます。

\もっとお金の知識を学びたい方へ/

X(Twitter)では毎日、家計管理・資産形成のコツを発信しています。

▶ フォローはこちら

👉 https://x.com/masa_moneyjp

ブログのトップページはこちら

👉 https://keizokuhatikaranari1023.com/

コメント