|お金が勝手に貯まる仕組み化のすすめ

※この記事は、筆者が実際に社会人になってから数年間試行錯誤し、

現在も継続している口座・クレジットカード管理の体験をもとにまとめています。

前回の記事では、「マネーフォワードME」による支出の見える化についてお話しました。

そこで、僕が複数の口座やクレジットカードを使っていることにも少し触れました。

この記事では、

「なぜその組み合わせにしたのか」

「どうやってお金の流れを整えたのか」

を、実体験ベースでわかりやすく書いていきます。

😵💫 お金の管理がグチャグチャだった過去

社会人なりたての頃は、

・どの口座にいくら入っているか分からない

・クレカの引き落とし口座もバラバラ

・給料日のたびに残高チェックしてソワソワ…

こんな感じで、

頭の中がお金のことで常にパンパンでした。

「ちゃんと管理しなきゃ」と思いつつも、

何から手をつけていいか分からず、ずっと後回し。

今振り返ると、

管理方法を決めていなかったこと自体が一番のストレスだったと感じています。

🏦 楽天銀行+住信SBIネット銀行の2口座体制にした理由

そこで思い切って作ったのが、

👉 楽天銀行+住信SBIネット銀行の2口座体制

口座の役割は、あえてシンプルに分けました。

・楽天銀行

→ 給与振込・生活費・クレカ引き落とし用

・住信SBIネット銀行

→ 完全貯蓄用

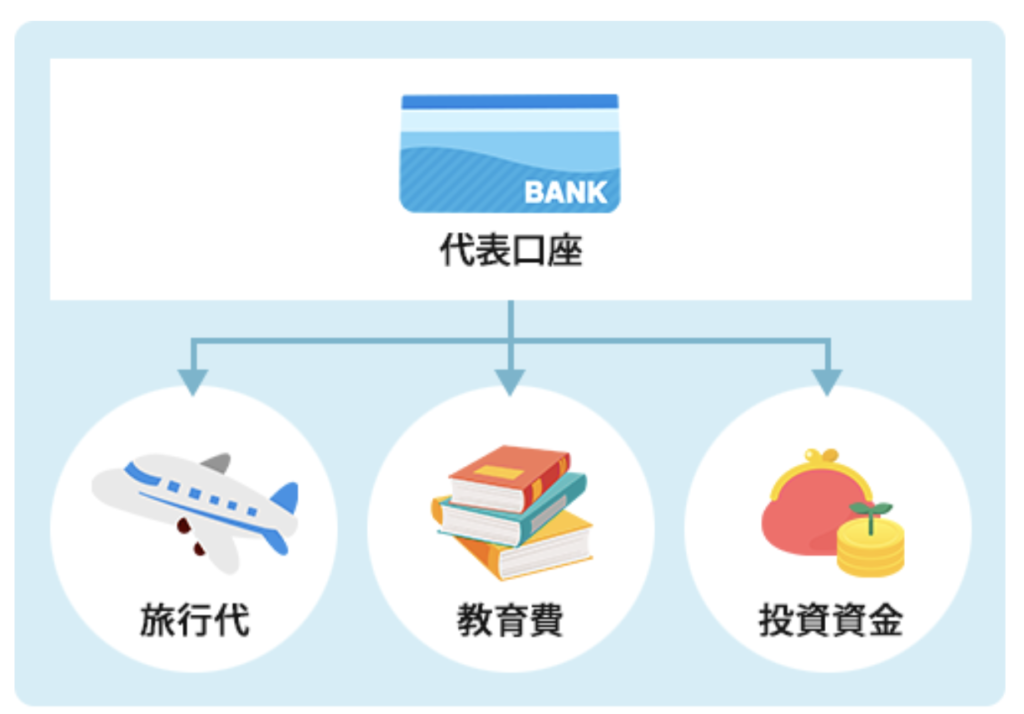

住信SBIネット銀行最大の魅力は、

アプリ内で最大10個まで「目的別口座」を作れることです。

以下の画像のように、費用別で口座を完全に分けれます!

私は目的の金額が貯まるまで手をつけない「貯金用口座」を

作成することにより、貯金をしやすい環境を整えました。

この2つに絞ってから、

「お金の流れ」が一気に分かりやすくなりました。

✅ どこにどのお金があるか

✅ いくら残っているか

これがすぐ把握できるだけで、

お金に対する不安はかなり軽くなりました。

さらに、

👉 「貯金用口座には基本的に触らない」

とルールを決めたことで、

結果的にお金が残りやすくなったと感じています。

💳 住信SBIネット銀行を選んだ理由(初心者にもおすすめ)

住信SBIネット銀行を選んだ理由のひとつが、

スマホだけで完結できる使いやすさです。

具体的には、

・スマホアプリだけでコンビニATM出金が可能

・キャッシュカードなしでも利用できる

・月5回までATM手数料が無料

これが日常生活で意外と助かっています。

「財布にカードを入れていなかった」

「少額だけ現金が必要」

そんな場面でも、

スマホがあればコンビニATMで対応できます。

▶ サブ口座や貯金用として、初心者にも使いやすい銀行だと思います。

🔎 まだマネーフォワードMEを入れていない方へ

🎁 さらにお得に始める方法:ハピタス経由がおすすめ

以下は、時期やキャンペーン状況によって変動します。

今回紹介している

・楽天銀行

・住信SBIネット銀行

・楽天カード

・三井住友NLカード

・証券口座(SBI証券など)

これらは、

ハピタス経由で申し込むとポイントが付与される場合があります。

実際に、

数千円〜1万円相当以上のポイントが付くこともあります。

(2025/12/10時点の一例)

・楽天銀行+楽天カード+楽天証券

→ 合計18,000ポイント相当

・住信SBIネット銀行+三井住友NLカード+SBI証券

→ 合計32,500ポイント相当

※ポイント数は日々変動します。

これらのポイントは、

各種ポイントへの交換や、銀行振込による現金化も可能です。

👉 どうせ口座を作るなら、チェックしておいて損はない仕組みだと思います。

☝️【ハピタス登録はこちら】

※ 本記事ではアフィリエイト広告を利用しています。

🧠 口座はシンプルがいちばん続く

住信SBIネット銀行の口座は、あえて増やしすぎず、

・代表口座

・貯金用口座

この2つだけにしています。

目的別口座を作りすぎると、

逆に管理が面倒になって続かなくなるため、

**「一目で分かるシンプルさ」**を優先しました。

🔁 生活費の余りを“無理なく貯金”する仕組み

よくある

「給料日に自動で◯万円貯金」ではなく、

僕はこんな形をとっています。

毎月、給料日の前日に

楽天銀行(生活費口座)の月の全ての支出が終わったタイミングで、

余った金額を、住信SBIネット銀行へ送金📱

⬇️図解⬇️

・固定額を決めない

・その月の状況に合わせて調整

この方法のほうが、

精神的な負担が少なく続けやすいと感じています。

💳 クレジットカードも2枚だけに厳選

現在使っているクレジットカードは、この2枚です。

・楽天カード

→ 楽天市場・つみたて投資用

・三井住友NLカード

→ コンビニ利用中心

普段の支払いは、

・楽天デビットカード

に集約し、

引き落とし口座はすべて楽天銀行に統一。

これだけで、

「どこで・いくら使ったか」がかなり把握しやすくなりました。

✅ 管理がラクになると、お金の不安が減る

この仕組みにしてから、

・残高確認の不安

・引き落とし前のドキドキ

・お金に関する無駄な思考時間

が、体感的にかなり減りました。

節約を頑張るというより、

無意識のムダ遣いが減った感覚に近いです。

🔍 まとめ|まずは“環境づくり”から

お金の管理で大事なのは、

✅ 見える化すること

✅ シンプルな仕組みを作ること

この2つです。

※以下のような方には、今回の方法が合わない可能性もあります。

・さまざまなカードを使い、ポイントを乱獲したい方

・口座やカードを一切まとめたくない人

もし、

・貯金が続かない

・お金の管理がごちゃごちゃしている

・将来に少し不安がある

という場合は、

✅ 口座を2つに整理する

✅ クレカと引き落とし口座を統一する

✅ ポイントサイトも活用して始める

このあたりから試してみるのがおすすめです。

✅ 次にやること(3分)

- 生活費口座と貯金口座を分ける(2口座体制)

- クレカは2枚だけに絞る

- 引き落とし口座を1つに統一

▶ 次の記事:⬇️

\もっとお金の知識を学びたい方へ/

X(Twitter)では毎日、家計管理・資産形成のコツを発信しています。

▶ フォローはこちら

👉 https://x.com/masa_moneyjp

ブログのトップページはこちら

👉https://keizokuhatikaranari1023.com/

コメント